发布日期:2024-09-01 08:38 点击次数:110

我是经常跑来跑去的人,跑来跑去为稻粱谋。答应了《收获》的专栏,有时是将以前记下的想法扩展成篇,有时是现想现卖,然后从所在地发传真到上海的编辑部去。这样的交稿方式,全拜手提电脑的功能之赐。不过,麻烦的是我必须随身带够世界各地的电源转换插头和电话线转换插头,幸亏手提电脑备有电压自动转换器,否则,将有220V电源变压器的铁疙瘩在行李里。

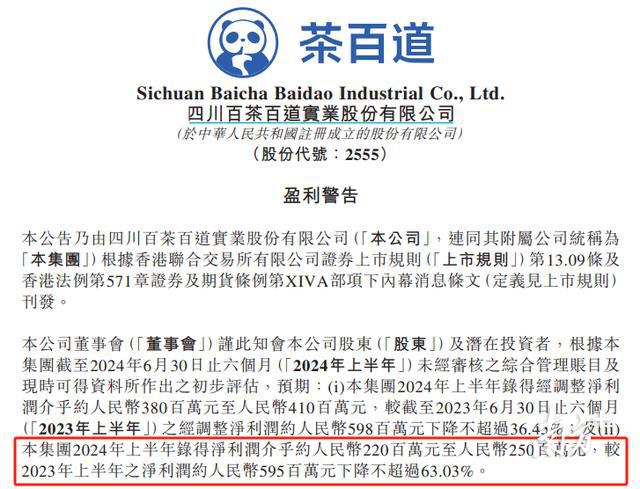

近日,茶百谈发布上市后首份“盈利告诫”。字据公告,茶百谈瞻望2024年上半年经调遣净利润约为3.8亿元至4.1亿元,较2023年上半年的5.98亿,下跌幅度将不超36.45%。

功绩增速放缓,行业内卷加重

茶百谈树立于2008年,首家门店开在成齐,首创传统甜品杨枝甘雨更动为杯装饮品,新喝法风靡市集。本年4月23日,茶百谈成为在港股上市的“新茶饮第二股”。招股书显现,2021-2023年利润永别为2.38亿元、7.79亿元、9.65亿元。不错看出,茶百谈兑现了连接三年的利润增长,最高幅度兑现了“翻一番”。

干系词,公告却显现上市后功绩增速出现昭着放缓。对此,茶百谈将原因归结为外部环境影响和花费者民风改变,并加大对加盟商的政策撑握和优惠力度、加多全体市集参加用度。忘我有偶,奈雪的茶于日前也发布了公告,瞻望2024年上半年经调遣净耗损4.2亿元至4.9亿元,并以为集团的耗损主要由于花费需求未有显贵薪金等原因。

本年以来,新茶饮行业内卷加重。一边是伏小桃、谢谢茶、厝内小眷村等茶饮品牌或是大面积闭店,或是径直关停;另一边则是蜜雪冰城、古茗、书亦烧仙草等品牌悄然打响“平价茶饮”,居品单价已逐渐向下移动贴近10元关隘。

有业内东谈主士分析,过程多年的倚势凌人,新茶饮品牌在一二线城市已趋于裕如,市集红利逐渐见顶,在居品各别化不实时,为踏实花费群体,品牌只可采用入局加盟战、卷进降价潮。

《2023新茶饮盘问论说》显现,2023年新茶饮市集增速高达44.3%,但同期也给出预测,2024年市集增速或将下跌至19.7%,降幅超两成。过去,新茶饮行业将加快洗牌,让竞争进入尖锐化阶段。

加盟方法推广,连锁问题频现

从中学旁的配偶档奶茶店到“新茶饮第二股”,茶百谈可谓发展赶紧。字据弗若斯特沙利文论说,若按2023年零卖计划,茶百谈在中国现制茶饮店市集合排行第三,市集份额达到6.8%,仅次于蜜雪冰城和古茗。

以加盟方法营运,是茶百谈推广的制胜枢纽。其招股书曾流露,加盟店占比高达99%以上,为茶百谈孝顺了99.2%的营收。窄门餐眼数据显现,现在茶百谈世界门店已龙套8500家,较之4月上市时的8016家,茶百谈在四个月内新增门店近500家。

在“秋一杯”热度加握下,立秋本日,茶百谈在外卖渠谈销售额接近亿元大关,其中好意思团外卖销售额超7500万元,饿了么销售额龙套2300万元。字据茶百谈招股书,外卖渠谈占总销售额中约58%。由此轻松推算,茶百谈本日总零卖额可能高达1.3-1.5亿元。

无谓置疑,茶百谈通过加盟快速占领了市集,但同期也存在一定风险。在招股书中,茶百谈示意加盟商范围越大,惩处难度就越高,高速推广也对茶百谈的惩处机制淡薄了磨练。此外,要是多数加盟商决定拆开和洽关系,茶百谈将无法保证梗概实时觅得新加盟商,这可能会对公司的业务方针及财务功绩产生不利影响。

食安问题是摆在茶百谈眼前的一座大山。本年315前夜,“茶百谈门店删改食材灵验期”一事冲上微博热搜,武汉及长沙两家门店存在私自更动原料赏味期标签等问题;7月初,北京消协点名品评茶百谈一门店存在后厨环境不卫生问题。茶百谈总裁汪红学在汲取媒体采访时曾示意:“食物安全问题还是成为企业里面的头等战术问题,其进攻性还是跨越范围推广和利润增长等。”

采写:南边农村报记者 伍咏言

图片:起原采集